Te falta explicar ahí que la desviación estándar es la desviación estándar de la prima de riesgo, y también, que el Risk Premium se mide como la esperanza matemática del exceso de retorno, o sea, E(R_p)-r_f, por demás, tu video es excelente!

Hola bro gracias por el vídeo quisiera que me ayudarás con dos preguntas por favor. 1. Entendiendo la dinámica de la tasa libre de riesgo, ¿ Que pasa con el indicador de Sharp si esté sigue subiendo? ¿Que indica el índice de Sharpe? 2. ¿Por cual Variable estadística está medido el riesgo como la volatilidad de un activo en una serie de tiempo?

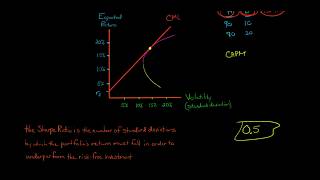

Hola, un gusto! 1.- El indice sharpe es "unidades de rendimiento por cada unidad de riesgo incurrido", entre mayor sea el sharpe, es mejor la inversión. 2.- El riesgo viene dado por la volatilidad del activo, es decir, su desviación estandar, que es la magnitud en que puede variar el precio del activo en un momento determinado

Muy buena pregunta, tendrías que trabajar el rendimiento esperado y la desviación estándar pero del portafolio. Revisa mi video de "varianza de un portafolio" ahi enseño como calcular el rendimiento ponderado de un portafolio así como su desviación estándar, con eso obtendrías los datos que necesitas para encontrar el Sharpe Ratio cuando hay dos o más activos

Alguien me podría confirmar si lo que entendí es correcto digamos que el benchmark es el NASDAQ 100, tiene un CAGR anualizado del 21% en los últimos 20 años y un fondo imaginario ya sea el Medallion Fund de ejemplo a tenido un retorno digamos del 65%, la relación Sharpe sería del 3.09, obvio es un ejemplo exagerado pero quiero entender si lo mastique bien?

¿Alguien puede decir cómo interpreto y cuál elijo cuando los índices de Sharpe son negativos? Todo muy lindo pero nadie y en ningún lado habla sobre la pregunta que hago. Solo la describen, cuando es totalmente evidente de por qué sale negativo pero nadie responde la pregunta que hago. También puede ser menor a 1 siendo positivo y tampoco se debería invertir en eso pero NADIE EXPLICA la bendita pregunta. Ejem. -0.4646; -0.625; -2.2075 ¿cuál elijo y por qué? Es una pregunta de examen y no tiene nada que ver con la relaidad, lo que importa acá es lo conceptual.

La única manera de que eso pase es si la tasa libre de riesgo es superior a la de tu portafolio, lo que significa que aumentar el riesgo en tu inversión no solo no aumenta tus rendimientos, si no que te da pérdidas. No tendría sentido que alguien prefiera invertir en un portafolio con riesgo si rinde menos que un activo sin riesgo. Solo así tendrías un sharpe negativo

Las unidades de riesgo es la desviación estándar y se miden en puntos porcentuales, si tú desviación estándar es de 8% entonces tienes 8 unidades de riesgo. En el video lo explico, por eso la fórmula es el rendimiento en exceso dividido entre la desviación estándar, para que veas cuanto rendimiento en exceso tienes por cada 1% de riesgo. Saludos!!

La desviación estándar ??? Pues la puedes calcular con los rendimientos históricos del activo, la fórmula de desviación estándar es muy sencilla, o incluso Excel ya te la da. Entender la desviación estándar es fundamental, pues representa la volatilidad en el comportamiento de los retornos.

Gracias por explicar

Te falta explicar ahí que la desviación estándar es la desviación estándar de la prima de riesgo, y también, que el Risk Premium se mide como la esperanza matemática del exceso de retorno, o sea, E(R_p)-r_f, por demás, tu video es excelente!

me encantó, lo voy entendiendo mejor

Excelente video ! Muchas gracias

Que fácil lo explicaste :v soy tu fan!!!

Gracias

Hola bro gracias por el vídeo quisiera que me ayudarás con dos preguntas por favor.

1. Entendiendo la dinámica de la tasa libre de riesgo, ¿ Que pasa con el indicador de Sharp si esté sigue subiendo? ¿Que indica el índice de Sharpe?

2. ¿Por cual Variable estadística está medido el riesgo como la volatilidad de un activo en una serie de tiempo?

Hola, un gusto!

1.- El indice sharpe es "unidades de rendimiento por cada unidad de riesgo incurrido", entre mayor sea el sharpe, es mejor la inversión.

2.- El riesgo viene dado por la volatilidad del activo, es decir, su desviación estandar, que es la magnitud en que puede variar el precio del activo en un momento determinado

"El activo sin riesgo no tiene riesgo, mientras que el activo riesgoso sí.."

Tus clases de Finanzas

Buenos días, muy buen video, muchas gracias. Tengo la duda de cómo se realizaría con más de dos activos

Muy buena pregunta, tendrías que trabajar el rendimiento esperado y la desviación estándar pero del portafolio. Revisa mi video de "varianza de un portafolio" ahi enseño como calcular el rendimiento ponderado de un portafolio así como su desviación estándar, con eso obtendrías los datos que necesitas para encontrar el Sharpe Ratio cuando hay dos o más activos

Alguien me podría confirmar si lo que entendí es correcto digamos que el benchmark es el NASDAQ 100, tiene un CAGR anualizado del 21% en los últimos 20 años y un fondo imaginario ya sea el Medallion Fund de ejemplo a tenido un retorno digamos del 65%, la relación Sharpe sería del 3.09, obvio es un ejemplo exagerado pero quiero entender si lo mastique bien?

😍 Házme un hijo y que herede tu inteligencia por favor 😯

xD

Diablos señorita.jpg

¿Alguien puede decir cómo interpreto y cuál elijo cuando los índices de Sharpe son negativos? Todo muy lindo pero nadie y en ningún lado habla sobre la pregunta que hago. Solo la describen, cuando es totalmente evidente de por qué sale negativo pero nadie responde la pregunta que hago. También puede ser menor a 1 siendo positivo y tampoco se debería invertir en eso pero NADIE EXPLICA la bendita pregunta. Ejem. -0.4646; -0.625; -2.2075 ¿cuál elijo y por qué? Es una pregunta de examen y no tiene nada que ver con la relaidad, lo que importa acá es lo conceptual.

Podrías hacer un video aplicando el ratio de treynor

Estaba seguro que ya tenía un video con ese tema, pero no, y es muy importante!!! claro que si lo hacemos!!!

¿Qué ocurre cuando sale un Sharpe Ratio negativo?, ¿cómo se interpreta?

La única manera de que eso pase es si la tasa libre de riesgo es superior a la de tu portafolio, lo que significa que aumentar el riesgo en tu inversión no solo no aumenta tus rendimientos, si no que te da pérdidas. No tendría sentido que alguien prefiera invertir en un portafolio con riesgo si rinde menos que un activo sin riesgo. Solo así tendrías un sharpe negativo

No está claro como se obtiene la unidades de riesgo.

Las unidades de riesgo es la desviación estándar y se miden en puntos porcentuales, si tú desviación estándar es de 8% entonces tienes 8 unidades de riesgo. En el video lo explico, por eso la fórmula es el rendimiento en exceso dividido entre la desviación estándar, para que veas cuanto rendimiento en exceso tienes por cada 1% de riesgo. Saludos!!

@@TusClasesdeFinanzas Pero de donde se obtiene ese dato. Gracias.

La desviación estándar ??? Pues la puedes calcular con los rendimientos históricos del activo, la fórmula de desviación estándar es muy sencilla, o incluso Excel ya te la da. Entender la desviación estándar es fundamental, pues representa la volatilidad en el comportamiento de los retornos.

@@TusClasesdeFinanzas Muchas gracias.