ไม่สามารถเล่นวิดีโอนี้

ขออภัยในความไม่สะดวก

Modelos econométricos.Datos de panel | | UPV

ฝัง

- เผยแพร่เมื่อ 26 ก.ค. 2015

- Título: Modelos econométricos.Datos de panel

Descripción automática: En este video, la profesora de economía cuantitativa introduce el tercer módulo de modelos econométricos, centrado en el análisis de datos de panel. Esta metodología, ampliamente utilizada en investigación desde finales de los noventa, permite interpretar datos combinando elementos temporales (como años o días) y espaciales (como individuos o empresas).

Los programas de ordenador como Stata y Econometric Views ofrecen herramientas para trabajar con estos datos, incluyendo los datos de panel dinámicos y distintos tipos de estimación. La profesora explica que el uso de esta metodología depende de la naturaleza de los datos disponibles y recomienda su aprendizaje solo si es relevante para el tipo de muestras con las que se trabaja.

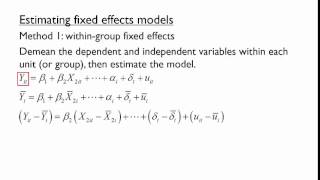

Originalmente diseñados para muestras grandes de tiempo corto (N grande y T pequeño), los datos de panel permiten estudiar efectos fijos invariables en el tiempo y efectos aleatorios entre individuos. Estos pueden revelar, por ejemplo, por qué ciertas regiones se comportan de manera diferente.

La profesora también aborda la importancia de manejar correctamente los datos en paneles balanceados y desbalanceados y la eliminación de filas incompletas. Finalmente, se menciona la regresión clásica y la bondad del ajuste como fundamentos analíticos, proporcionando una idea general de la aplicación práctica de los datos de panel en investigación económica.

Autor/a: Neira Gómez Isabel

+ Universitat Politècnica de València UPV: www.upv.es

+ Más vídeos en: / valenciaupv

+ Accede a nuestros MOOC: upvx.es

#ice

¡Muchas gracias! Saludos desde 🇪🇨

Excelente! Muchísimas gracias! Saludos desde Colombia.

Muy ilustrativo. Saludos desde Venezuela.

Gracias!

Muy útil el vídeo. (Y)

Sólo tengo una duda con el modelo pool, y su diferencia con el de efectos fijos y aleatorios. Muchas gracias y saludos desde México

muchas gracias, algien sabe donde encontrar el libro de Wooldridge?

excelente

Alguien me podría decir si es necesario que los datos sean estacionarios para hacer el analisis con datos panel?

Si estimado, sinl tendrias estimaciones espúreas. Por lo tanto, deberás de hacer un test de raiz unitaria para descargar la no estacionariedad. Si no es estacionario, la metodología a aplicar será la de cointegración. Saludos.

Giancarlos Caldas Nazario hola!!! una pregunta, si tenemos un panel estático con efectos fijos controlando por robustez nos da significativo todas las variables y por otro lado hicimos los test de autocorrelacion y heteroscedasticidad y nos dio q tienen tenemos q presentar los datos con pcse o gls?