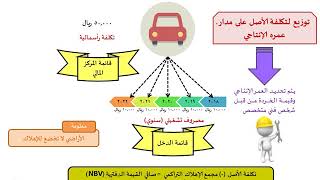

الأصول الثابتة المهلكة دفتريا ولازالت قيد الاستخدام

ฝัง

- เผยแพร่เมื่อ 12 ต.ค. 2024

- من ضمن متطلبات الالتزام بمعايير المحاسبة المصرية

فيما يخص الاصول الثابتة

1- تقدير اعمار انتاجية للاصول

2- مراجعة هذا التقدير مرة علي الاقل سنويا

وتطلبات افصاحات معيار المحاسبة المصرية رقم 10

بالاضافة لما سبق ان يتم عرض معلومات عن الاصول الثابتة

التي اهلكت دفتريا ولازالت قيد الاستخدام

في هذه الفيديو ... تعرف عن بعض ذلك

بوركت أستاذي الكريم

أتمنى لك التقدم والنجاح

مثل هكذا فيديوهات تكون قيمة ونادرة

لأن كافة الفيديوهات الآخرى أكاديمية وذات منهجية واحدة

أما الخبرة العملية لايمكن لأمثلتها أن تتطابق مثل الأمثلة الأكاديمية التي تكون مستنسخة أغلب الأحيان

شكراً للمعلومات يا مستر

ياريت تنزل حلقات اكتر علشان نستفيد من خبرتك

انا طالبه جامعيه قسم المحاسبه استفدت من الفيديو شكراا كثيير لك

حفظك الله يااستاذنا القدير

وجزاك عنا خير الجزاء

جزاكم اللخ خيرا المرور وكرم التقدير

فيديو مميز . اداء واسلوب احترافى . تحياتى ...

استمر فى مثل هذه الفيديوهات أ محمود جزاكم الله خيرا

احسنت استاذي العزيز

حضرتك ممتاز جدا ربنا يزيدك علما ويرفعك درجات

رائع يا محمود

جزاك الله خيرًا، أنا استفدت جداً من الڤيديو، ويا ريت تكمل في مناقشة موضوعات ومشاكل من الحياة العملية.

ربنا يوفقك واشوفك في اعلي المناصب

ممتاز يا استاذ محمود

ممتاز بارك الله فيك، عايزين شرح كامل للمعايير فيديو

بارك الله فيك استاذ على التنوير ..هل دراسات على العمر الانتاجي موجودة ياليت لو تنرني في هذا ايضا

شكرا لك

طرح جميل

جزاك الله خير اخ محمود ونفع بك

كويس لكن حضرتك لم تظهر الحل..ولم تعطي مثال تطبيقي مباشر..أعتقد بعدت عن الهدف وحل المشكلة

اعتقد الحل هو إعادة تقدير العمر الإنتاجي والقيمة التخريبية

او طريقة الاهلاك

كلام رائع

جزاكم الله خيرا المرور وحسن التقدير

-.-.-.-.-

يمكنك الحصول على كافة تطبيقات المدونة والمادة العلمية للشرح

من الرابط التالي

drive.google.com/drive/u/2/folders/1ADrQ4K3J9u_834R1-xQ3XcC0Ivn0ZuVh?usp=sharing

ويتم تحديثه بشكل دوري من خلال عضويتك في القناة

-.-.-.-.-

يشرفنا متابعتك للقناة

th-cam.com/users/MrMahmoudhamouda

ونقدر دعمك واشتراكك في العضوية المميزة

th-cam.com/channels/Bv0AMWACcYn3SqNboQMAkw.htmljoin

انت رائع

جزاكم الله خيرا المرور وكرم التقدير

ياريت تشرح قائمة التغير فى حقوق الملكية

جزاك الله خيرا

ممكن طلب بسيط شرح من حضرتك للاصول والالتزامات الضريبية الموجله

هل انا ملزم بالافصاح عن بيع الأصول في حالة القيمه الدفترية 0

جزاك الله خير المعلومه وصلت

فى الفيديو حضرتك ذكرت قيمه للاصول المهلكه دفتريا فى الايضاحات كيفية احتساب قيمتها وثانيا ما هو الاجراء بعد اهلاك الاصول دفتريا ولازالت تعمل وكيفية معالجتها محاسبيا

ممكن شيت اكسيل سجل اصول ثابتة اشتغل علية وكيفية احتساب الاصل المهلك دفتريا

يعني مافهمنا شي انو نحطه ب ١ ؟

طيب ممكن لنخلص من هالمشكل ، نرجع نحسب الاستهلاك بالقيمة العادلة لكل سنة ؟

ماهي المعالجة المحاسبية للأصول الثابتة المستهلكة محاسبة ( إعادة التفييم) القيد المحاسبي بارك الله فيك.

لا يوجد اعادة تقييم في المعايير المصرية

استأذنك هل بيتم الافصاح عن الاصول المهلكة دفتريا بالكامل ولا بما يخص السنه فقط :- مثلا يكون الايضاح كالتالى

الاصول المهكلة دفتريا عام 2016 : 4 مليون على النحو التالى 1.5 مليون سيارات و 2.5 معدات

فى عام 2015 الاصول المهلكة دفتريا 3.5 مليون على النحو التالى : 1.5 معدات و 1. سيارات و1 اداوت مكتبية

فيديو جميل

ممكن ادرب مع حضرتك،،، تكرما منك ولو بدون اجر

،، ،منتظر ردك السن٣٠

اهم شي في الموضوع ما عرفناش ازاي نعمل اعاده تقييم ....ايه خطواته وايه نسبه استهلاك الاصل في اعاده التقييم....الفديو مركز فقط على طرق الافصاح....

بس الاداء ممتاز .....الفديو غير ممل ....كملته للاخر.....شكرا لحضرتك

مفيش اعاده تقييم فى المعايير المصرية اعاده التقييم فى الدولى بس

@@captianmo5392

فعلا هو الشركات المصرية ليست مطالبة باعادة التقدير

اوالتقييم

وموضوع ان تفصح عن قيمة الاصل المهلك دفتريا مش هتكون حقيقية الا اذا تم اعادة التقييم من جهه معترف بها اورسميه

الموضوع ده يمكن ان يكون غاب عن الاستاذ المحترم

لان الموضوع شائك شوى بمعنى

هتعيد الاعمار او الاهلاك طبقا لايه بالظبط هيكون طبقا للتقييم

والمعيار بيمنع اعادة التقييم

فالموضوع غير واقعى

ولو تم الافصاح عن الاصول المهلكة

فى فرق بين اعداه التقييم و اعاده تحديد العمر الافتراضى الاصل

@@captianmo5392

بنتكلم فى نقطة كيف ستكب رقم او تكلفة الاصول المهلكة التى تعمل ؟؟؟

جزاك الله كل خير علي شرحك

ممكن سؤال هل لما اعمل تقدير كل سنه و لاقيت انه لازم تغير في عمر الاصل اغير عمر الاصل ويعتبر اعاده تقدير لانه قرات بردو انه في المعايير المصريه الغت اعاده التقدير

ونقطه تانيه معلش لو راجعت علي شركه زي نا حضرتك قلت وكانت حاطه اصول مهلكه دفتريا مبالغ كبيره المفروض ايه الاجراء المتخذ معاها

شكرا

جزاكم الله خيرا المرور وحسن التقدير

برجاء مراجعة فيديو شرح السياسات المحاسبية على القناة

وهناك فرق بين اعادة تقدير القيمة وهي غير مسموح بها في المعايير المصرية

واعادة تقدير العمر وهي مطلوبة بشكل سنوي

--

يعد وجود اصول مهلكة بمبالغ كبيرة دليل على عدم سلامة تقديرات الادارة

-.-.-.-.-

يمكنك الحصول على كافة تطبيقات المدونة والمادة العلمية للشرح

من الرابط التالي

drive.google.com/drive/u/2/folders/1ADrQ4K3J9u_834R1-xQ3XcC0Ivn0ZuVh?usp=sharing

ويتم تحديثه بشكل دوري من خلال عضويتك في القناة

-.-.-.-.-

يشرفنا متابعتك للقناة

th-cam.com/users/MrMahmoudhamouda

ونقدر دعمك واشتراكك في العضوية المميزة

th-cam.com/channels/Bv0AMWACcYn3SqNboQMAkw.htmljoin

@@Mahmoud_Hamouda شكرا جدا لحضرتك

السؤال لو دا تم هنعمل اعادة تقدير

طبقا للمعايير..هل يتم بأثر رجعي ولا لا ؟

في الفترة للفيديو لم يكن مسموح وفقا للمعايير المصرية

حاليا في تاريخ التعليق مسموح يمكنك مشاهدة فيديو الشرح

وبشكل عام بالفعل يتم التطبيق على الارباح المرحلة لاول سنة تطبيق

شكرا لحضرتك استاذنا الفاضل ♥️

اية الفرق بين الرصيد الدفترى والرصبد الفعلى عند جرد الاثاث

الرصيد الفعلي ما تم ملاحظته فعلا خلال عملية الجرد

والرصيد الدفتري هو المسجل بالفعل في الدفاتر

:-:

عملية الجرد بتحقق هدف مراجعة اسمه الوجود

بمعني اننا نتحقق من وجود كل ما هو موجود في الدفاتر في الحقيقة

ازاى احدد العمر الانتاجى للاصول الاغلبية بيخلوه 4 او 5 سنين وفى الواقع الاصول بتفضل 10 سنين

حسب نشاط الشركة واستخدام الاصول

الافضل فني او حد عنده خبرة في تشغيل النشاط

جزاك الله خيرا أستاذنا .. ممكن حضرتك ملف سجل للأصول

لو كنت شارى سياره بقيمه 100000 ومجمع أهلاكها 100000

وتم بيع السياره بمبلغ 10000

القيد المحاسبى بيكون ايه وقفل الأصل

اعكس البند لو عاوز تستبعده

( الاصل دائن والمجمع مدين )

والنقدية مدينة

والمتمم للمعاملة ربح أو خسارة

@@Mahmoud_Hamouda

تمام

القيد المحاسبىى بيكون كدا صح

10000 من ح / البنك

100000/ مجمع الإهلاك

إلى مذكورين

100000 الى ح السيارات

10000 الى ح الأرباح الرأسمالية

السلام عليكم لو اصل قيمته دفتريا اصبحت واحد جنيها وعايزين نخردة وبعد الخردة ممكن بياع خردة ويجب مبلغ بسيط في هذه الحالة كيفية المعالجة المحاسبية تكون ازاي وهل هذا التخريد صح ام لا ارجو التوضيح وجزاكم الله خيرا

طاب ينفع اعادة تقدير والمكسب قائمة الدخل الشامل؟؟ هل المعايير المصرية تقبل دا

نموذج إعادة تقييم كأسلوب قياس ملغي من معيار الأصول الثابتة المصري

المتاح فقط إعادة تقدير العمر الإنتاجي

السلام عليكم ا محمود

كان عندي استفسار عن الاصول الثابته

في شركة مسجله اصول ثابته بالصافي و لا اعلم تفصيلها نهائيا والحل بالنسبالي اعادة تقيم هل انا اللي بقوم بيها ولا في شركة تتمين هي اللي بتعيد التقيم ده

مع العلم ان الشركة مساهمة و قانون 8 الاستثمار

ايه الحل لان المالك عند الاصول كقيمة غير واقعية بالمرة

طيب لو الاصل مهلك دفترى وتم استخدامه في انشاء اصل اخر

كيف تكون المعالجه؟

لا يوجد اي تعديل

يبقى الحال على ما هو عليه

يظل الأصل مهلك ويستخدم عادي

@@Mahmoud_Hamouda

اقصد لو الاصل مهلك دفتريا وتم استخدام جزء من اجزائه فى انشاء اصل جديد

فهل سيتم تقييم هذا الجزء ام سيدرج بدون قيمة؟

@@lamyaahamdy7844

لو ماكينة مهلكة دفتريا استخدمت في انتاج مخزون

لن يضاف تكلفة اهلاك لتكلفة المخزون ذلك انها بالفعل مهلكة دفتريا بالكامل

@@Mahmoud_Hamouda

لو الاصل مهلك دفتريا واخدت منه جزء ودخل فى انشاء اصل جديد وليس مخزون

فهل سيتم تقييمه ف الاصل الجديد ام سيكون بدون قيمه؟

@@lamyaahamdy7844

لو تضربي مثل كان يبقي افضل قوي

لكن لو هجاوب على اللي فهمته

مش هيغير الاجابة اعلاه

لا يتم اعادة تقييم الاصول

في حالتك هيتم فقط تحويل الاصل في السجل الي الاصل الجديد المنشأ

استاذ محمود... ازاي اعرف القيمه التخريديه للاصل

تقدير فني ، يعني بتروح لمختص بالاصل وبيحسبلك اياها

لما يكون عندنا اصول مهتلكة تماما ولازالت تستخدم وقررت الدولة زيادة العمر الانتاجي لتلك الاصول وهاذا يعني احياء تلك الاصول ويعاد اهلاكها من جديد على حسب العمر الانتاجي الجذيذ هل هاذا اننا قمنا باعادة تقييم ؟

لو متبعين نموذج التكلفة والاصول هلكت تماما مش هينفع نزود العمر الانتاجي

لكن لو اشتغلنا على نموذج اعادة التقييم هينفع نقيسها بالقيمة العادلة مع طريقة من اتنين

نستبعد الاهالك المتراكم مقابل المبلغ الدفتري او تعديل المبلغ الدفتري بتعديل الاهاك المتركم ليعادل الفرق بين اجمالي القيمة الدفترية ومبغه الدفتري مطروح منه خسائر الهبوط

@@Mahmoud_Hamouda للاسف جاء القرار من الهيئة الضريبية ان العمر الانتاجي يتغير و التغيير يكون باثر رجعي

@@استغفرالله-خ5ط

العمر الانتاجي للاصول الثابتة هي تقريباد وليست سياسة

وعليه يتم تعديلها باثر مستقبلي وليس رجعي

راجع معيار السياسات المحاسبية والاخطاء والتقديرات

ممكن اتواصل مع حضرتك

اتفضل

اولا شكرآ لك لما تقوم بتقديمه لكن من وجهة نظري اننا لو وضعنا الاصول بقيمة صفر و لو عندي ١٠ آلات اهلكوا دفتريا فهذا يعني ان الاصول لن تظهر بالميزانية باي قيمة مما يعني ان الشركة ليس لديها اي اصول و بغض النظر عن الايضاحات الموجودة لكن لو وضعناها بقيمة ١٠ جنيه بقائمة المركز المالي حنعرف ان الشركة بها اصول لكن مهلكة

و عايز اعرف رايك ايه في التحليل ده

شكرا ليك

هو دا الطرح اللي في الفيديو بالفعل عن فكرة الرقابة قديما

لكن وفقا لمعايير المحاسبة في افصاح عن تكلفة الأصول المهلكة دفتريا ولا زالت قيد الاستخدام

الإفصاح دا بيغني عن أي أفكار اخرى

بارك الله فيك سؤالي .....عندما يكون لديك اصول تم اهلاكه دفتريا " ويتم عمل تطوير علي هذه الاصول(التطوير يعني مصروفاتتحسب ضمن المصريف) كل ما دعت له الحاجة (الاصل عبارة عن كابل بحري خاص بالاتصالات ) وهو يعمل بشكل ممتاز اي يعمل كما لو انه جديد .....السوال كيف يتم التعامل مع الاصل بعدما تم اهلاكه ؟ وكيف يحسب دفتريا في السنوات القادمة؟ هل يحسب صفر ويعتبر قيمة التخريد ايراد ؟ مع العلم اننا لدينا مشكلة في تقدير عمر التخريد وقصور في التشريعات """" اعمار الاصول في الاتصالات طويلة جدا خاصة بعد التطوير التحديث"""

المستهلكة محاسبيا

:-:-:

لمزيد من الفيديوهات يمكنك الاشتراك في القناة

th-cam.com/users/MrMahmoudhamouda

وللحصول على بعض المزايا الحصرية يمكنك الاشتراك في العضوية الفضية

th-cam.com/channels/Bv0AMWACcYn3SqNboQMAkw.htmljoin

انت تعترض علينا كمراقبين تقول قديمين

الان عندك خط انتاجي قديم قيمتة ٥٠مليون جنيه

تم استهلاكه كاملا وابقاء قيمته بجنيه واحد في الحسابات لغرض الرقابة وسجلات الاصول عشان الجرد

الخط هذا استبدل بخط جديد حديث وانتاجه ضعف السابق

الخط القديم فيه دارات والكترونيات غالية ويمكن استعمالها كقطع غيار للجديد اضافة لكمية حديد في حال البيع واسلاك نحاس لكنه لايمكن بيعه كخط لانه قديم وانتاجيته قليلة

كيف ممكن تراقب على الاصل اذا اهلك دفتريا وبقى في المخزن

كلام كثير جدا واعادة المعلومات مرات كثيره . اختصر وهات الزبدة عشان نستفيد ونعمل متابعه

الاغاني حرام

شكرا لتعليقك

حفظك الله يااستاذنا القدير

وجزاك عنا خير الجزاء

وخيرا جزاكم الله